分享

微信扫一扫分享

浏览量16

洞见运城 降息之后,何时扩表更关键

安全小贴士:以各种理由收取费用(押金、服装费、报名费、充值卡等)均有诈骗嫌疑,请提高警惕。

详细描述

标题: 降息之后,何时扩表更关键

在上周美联储降息50基点后,市场舆论的关注点主要集中在美联储降息幅度上,其实我会更关注美联储何时扩表的问题上。

因为这次议息会议,虽然美联储降息50基点,但仍然维持目前的缩表速度,并没有宣布进一步放缓缩表速度,更谈不上停止缩表,乃至扩表。

美联储现在相当于是一边降息,一边缩表。

缩表,就是美联储缩减资产负债表,主要是通过到期不续的方式来减持美债,从而实现回收货币的目标。

所以,美联储现在是一边放水,一边收水。

这其实更加说明,这次美联储大幅降息,是被迫进行的调控行为,而非基于软着陆的主动调控。

除了失业率上升等经济数据糟糕因素之外,可能美国的银行业是存在较大的金融风险,才迫使美联储得先大幅降息。

因为去年硅谷银行破产后,美国银行业危机是暴露出来了。

有大量银行在2020年低利率环境里,购买了太多长期美债,而且是拿着储户的短期资金去购买长期美债,就存在期限错配的问题。

这使得2022年美联储开始激进加息后,因为长债收益率上涨,长债价格下跌,导致美国很多银行持有的长期美债出现严重的浮亏,从而放大的金融风险。

像硅谷银行这样抵御风险能力弱的,就因为储户的挤兑,被迫抛售长债,把浮亏变成实亏,而最终破产。

其他一些大银行虽然血厚一些,比较能扛,但恐怕很多也是扛不住了,虽然还没有出现大型银行公开暴雷的新案例,但这个雷恐怕并不小,才会迫使美联储这次大幅降息。

因为美联储大幅降息后,首先美债收益率就会下降,美债价格就会上涨,就减轻了美国银行业的这种浮亏压力。

但降息的同时去维持缩表,也说明目前美国金融危机还没有彻底爆发。

我之前也分析过,判断美国金融危机爆发有两个标志,一个是连续大幅降息,一个就是扩表。

相对来说,当前美联储还只是单次大幅降息,还不能被认为是金融危机爆发的标志,如果下次11月议息会议还继续降息50基点,甚至更多,那就有点危险。

其次是可以盯着美联储资产负债表看,可以肯定的是,只要美国爆发金融危机,是肯定会迫使美联储扩表。

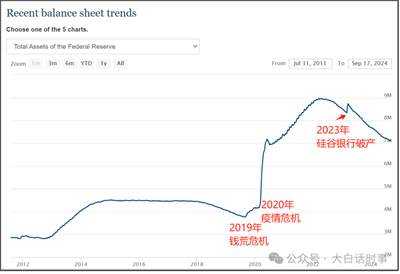

2019年的美国钱荒危机,还有2020年的疫情危机,都曾经让美联储被迫大幅扩表。

特别是2020年疫情危机,美联储是一口气把资产负债表从4.2万亿美元,一口气扩表到7万亿美元,然后又通过持续量化宽松,持续扩表到8.9万亿美元。

同时美联储过去这两年多的缩表,也只是把资产负债表从8.9万亿美元的峰值,降至目前7.1万亿美元,也仅仅只是把2021年开始的量化宽松给收回去。

而2020年疫情大放水增加的3万亿美元资产负债表,美联储还远远没有收回去。

现在7.1万亿美元的资产负债表,仍然远高于疫情前4.2万亿美元的资产负债表。

这说明,其实美联储加息这两年多,实际收水效果是比较有限的。

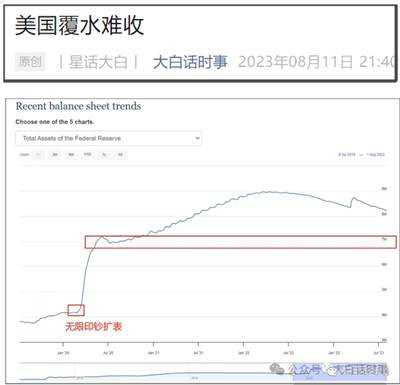

在去年8月11日的文章里,分析美联储缩表的时候,有画了个图,把我认为的美联储这轮缩表的目标区间,是放在7万亿美元左右。

按照美联储目前的缩表速度,大概11月份就能缩表到7万亿美元,我个人预计11月的议息会议,美联储是有较大可能宣布进一步放缓缩表速度,甚至宣布停止缩表。

但具体何时扩表,还是取决于金融危机何时爆发。

只要美国金融市场出现流动性危机,甚至爆发金融危机,那么就肯定会迫使美联储扩表。

在那之前,美联储应该不会轻易扩表。

除了维持目前缩表速度不变之外,其实本次议息会议的点阵图,在远期利率预期上,也有一些猫腻。

今年6月的点阵图预期,今年底的利率会维持在5.1%;

而最新的点阵图预期,今年底利率会降至4.4%;

对2025年的利率预期,从4.1%利率,降至3.4%利率。

对2026年的利率预期,从3.1%利率,降至2.9%利率。

然后对于长期利率的预期,从2.8%,提高到2.9%利率。

下图蓝点是9月议息会议的点阵图,灰点是6月议息会议的点阵图。

从点阵图看,虽然美联储整体下调了明后年的利率预期,但略微上调了长期利率的预期。

此外,在2022年之前,美联储对于长期利率的中性预估,一直是2.5%利率左右,也就是所谓中性利率水平。

但现在,美联储相当于把中性利率水平的预期,从以前的2.5%,提高到2.9%;

这是很关键的区别。

当然,我个人是认为,这更多只是美联储嘴硬而已。

只要金融危机爆发,美联储是肯定会连续大幅降息至0利率,那么对于中性利率的长期预期自然会降回2.5%利率以内。

美联储现在提高中性利率的长期预期,更多只是美联储短期大幅降息,美联储需要找补一下,以显得美联储对于美国经济的长期信心。

美联储主席鲍威尔,在这次议息会议的记者会上,也是用超大篇幅在不断讲自己对美国经济的信心。

但这东西鲍威尔讲越多,反而显得美联储有些心虚,颇有此地无银三百两的感觉。

像鲍威尔说,“降息50基点,这一决定反映出我们越来越有信心”。

这句话就显得很矛盾,如果美联储真的对美国经济有信心,那么就应该降息25基点,而非降息50基点。

鲍威尔还说,“劳动力市场情况持续降温。过去三个月,非农就业岗位平均每月增加11.6万个,与今年早些时候的速度相比明显放缓。失业率有所上升,但仍保持在4.2%的低位。一系列指标表明,劳动力市场的紧张状况目前比2019年疫情爆发前有所缓解。”

鲍威尔把当前美国失业率上升,称之为“劳动力市场的紧张状况”。

完全无视了过去两年美国非农增长,很大一部分来自于打零工的人数变多,因为非农就业统计是一个人打三份零工就算3个就业人口,所以导致打零工人数越多,非农就业越好。

而且,美国劳工部的公告显示,截至今年3月的一年内,美国新增就业岗位数量较先前报告大幅减少了81.8万个,这是自2009年来最大规模的就业数据下修。

而这种非农就业虚增问题,是延续至今,但仍然被鲍威尔完全无视了。

过去三个月,美国非农平均每月增加11.6万个岗位,远低于之前平均超过20万的新增岗位水平,这是一个很糟糕的水平。

但考虑到美国非农就业虚增的问题,我个人估计美国实际的非农就业数据,应该已经开始负增长了,而不是仅仅只是新增减少的问题。

其实在鲍威尔演讲后的记者会,有记者就提到相关问题,鲍威尔不得不正面回答了非农就业虚增的问题。

记者问:“第三季度美国GDP预计强劲增长3%,那么是什么变化让美联储决定降息50个基点?”

鲍威尔说:“自上次会议以来,我们收到了很多数据,有7月和8月的两份非农就业报告,还有两份通胀报告,其中一份是在美联储官员静默期内发布的。还有QCW报告表明我们非农新增就业数可能被人为抬高,将会被下调。我们收集了所有这些数据,然后进入公开发言的静默期,我们思考该怎么做,并明确了这对经济、对我们服务的美国人民来说是正确的,这就是我们做出决定的方式。”

鲍威尔这话说得还比较隐晦,但已经实际相当于说,非农就业数据不太可信,未来将被下调,实际就业情况更糟糕,所以美联储才降息50基点。

但鲍威尔仍然要找补称,“劳动力市场实际上处于稳健状态,我们今天采取政策举措的目的是保持这种状态。你可以说整个经济都是如此。美国经济状况良好。它正以稳健的速度增,通胀正在下降,劳动力市场发展强劲。我们希望保持这种状态,这就是我们正在做的事情”。

关于缩表的问题,鲍威尔回答说:“我们根本没有考虑会停止缩表。我们知道这两件事(降息+缩表)可以同时发生,从某种意义上说,它们都是一种正常化形式。因此,在一段时间内,可以缩减资产负债表,同时还可以降低利率。”

按照鲍威尔这个说法,美联储也有可能持续缩表,直到金融危机爆发,才会突然扩表,就像2019年的钱荒危机。

当然,鲍威尔讲的话是不太可信的,得保持充分的怀疑度。

2019年钱荒危机爆发前,美联储当时也一直嘴硬说,会继续加息周期。

当时,在2019年7月,美联储首次降息后,美联储还说这只是加息途中的一次临时调整,意思是这不是加息周期的结束。

但随后,美联储连续3个月降息,即使这样,2019年9月美国仍然爆发钱荒危机,隔夜回购利率飙升至10%,于是美联储马上结束缩表,把资产负债表从3.7万亿美元,扩表到4.2万亿美元,这是紧急扩表了5000亿美元。

所以,美联储的话,一直是不能全信。

在撒谎这件事情上,美联储的前科是很多的。

星话大白 · 2024-09-24 · 来源:大白话时事|微信公众号

私信、微信、打电话联系!

联系人

社区1号

微信扫码打电话

运城社区客户端

查看和发布更多信息。