分享

微信扫一扫分享

浏览量9

洞见运城 老百姓取自己钱还要证明半天,银行这手未免伸得太长了!

安全小贴士:以各种理由收取费用(押金、服装费、报名费、充值卡等)均有诈骗嫌疑,请提高警惕。

详细描述

标题: 老百姓取自己钱还要证明半天,银行这手未免伸得太长了!

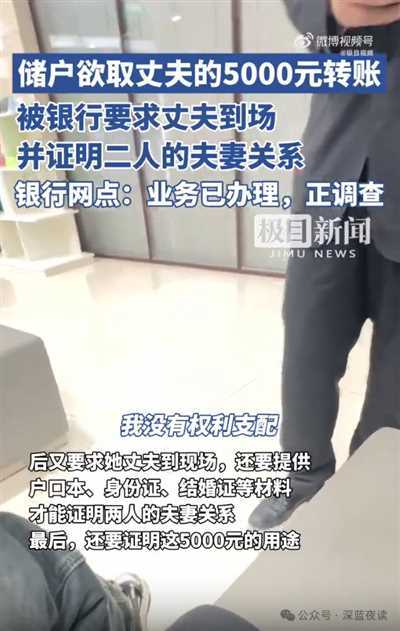

最近,沈阳的一位网友分享了自己在银行办业务的经历。

她本想用农行卡支付房租,但操作失败后决定到网点直接取款。

不料,银行不仅要她出示户口本、结婚证等材料,还要求丈夫亲自到场,证明两人是合法夫妻,并解释这5000元的具体用途。

这让她感到无比困惑:“这不是我自己的钱吗?为什么要这么多证明?”

最终,在银行内部请示后,网点才告知她无需额外材料就可取款。

这场乌龙,既耽误了她的时间,也让人对银行服务产生质疑。

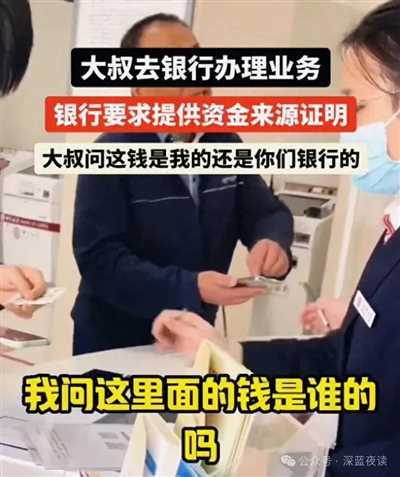

同样让人无语的还有发生在广东东莞的一件事。

一位大叔到银行取钱,却被要求提供“资金来源证明”,理由是“保障资金安全”。

尽管他明确告知这笔钱是儿子汇过来的,银行仍坚持必须拿出证明文件。

无奈之下,大叔忍不住发问:“我的钱,我自己不能说了算?”

这一问既愤懑又无奈。大叔最终没能顺利取款,只得作罢。

类似的事件层出不穷,取款成难题,谁的责任?

对于这些事件,银行给出的理由大多是“防范诈骗”。

但问题在于,这样的防范是否合理?

为何在储户存钱时,没有人提到需要这些证明,而在提款时,却突然冒出了一堆规定?

这让不少储户觉得措手不及。

正如网友所说:“存款不问来源,取款却要证明去向,这种双重标准是对储户的不尊重。”

事实上,银行本身拥有大量的技术手段和数据资源,完全有能力自行核查资金流动的合法性。

而将这些责任转嫁给普通储户,不仅是懒政,更是一种傲慢。

近年来,类似“为了保护储户利益”而实施的限制性规定屡见不鲜。

从银行的取款证明,到小区的刷脸门禁,再到各种强制性的信息登记,看似在为安全保驾护航,实际上却逐渐侵蚀着普通人的自主权和隐私权。

有人形容,这就像给鸟笼加锁,声称是为了保护笼子里的鸟。

殊不知,这种强制保护既无必要,也难以让人心安。

许多储户直言:“所谓保护,不过是给普通人的生活添堵罢了。”

值得注意的是,每次类似事件曝光后,社会舆论几乎是一边倒的批评。

人们质疑,银行等机构为何总在名为保护的旗号下,限制用户的基本权利?

如果一家服务机构连最起码的便利和尊重都做不到,又怎能赢得客户的信任和支持?

或许,真正的“保护”并不复杂:尊重储户、优化服务流程、承担应尽责任。

如此一来,银行才能不再因为一个取款的证明而饱受诟病。

深蓝 · 2024-12-03 · 来源:深蓝夜读|微信公众号

私信、微信、打电话联系!

联系人

社区1号

微信扫码打电话

运城社区客户端

查看和发布更多信息。